Waar ben je naar op zoek?

Of bekijk de veelgestelde vragen hieronder

Wat betekent een corona-betaalregeling voor mijn registratie?

Vanwege de economische impact van het coronavirus bieden banken en andere kredietaanbieders in bepaalde situaties de mogelijkheid om tijdelijk geen rente of aflossing te betalen. De betaalregelingen zijn er om problemen bij consumenten en bedrijven te voorkomen. Bijvoorbeeld als je door het coronavirus (tijdelijk) geen rente en aflossing van je hypotheek kunt betalen. Of als je als ondernemer of ZZP’er je krediet (tijdelijk) niet kunt betalen.

Een betaalregeling en je registratie

Spreek jij een betaalregeling vanwege het coronavirus met je bank of een andere kredietaanbieder af? Dan blijft de registratie die je al hebt gewoon staan. Als er al een betalingsachterstand was gemeld, dan geven kredietaanbieders door dat je aanvullend daarop een betaalregeling hebt getroffen. Als er nog geen betalingsachterstand was gemeld, dan vindt er alleen een melding van de betaalregeling plaats als het om een regeling voor je hypotheek gaat en deze minimaal 4 maanden duurt.

Andere vragen

Registratie bij Stichting BKR

Vanwege de economische impact van het coronavirus bieden banken en andere kredietaanbieders in bepaalde situaties de mogelijkheid om tijdelijk geen rente of aflossing te betalen. De betaalregelingen zijn er om problemen bij consumenten en bedrijven te voorkomen. Bijvoorbeeld als je door het coronavirus (tijdelijk) geen rente en aflossing van je hypotheek kunt betalen. Of als je als ondernemer of ZZP’er je krediet (tijdelijk) niet kunt betalen.

Een betaalregeling en je registratie

Spreek jij een betaalregeling vanwege het coronavirus met je bank of een andere kredietaanbieder af? Dan blijft de registratie die je al hebt gewoon staan. Als er al een betalingsachterstand was gemeld, dan geven kredietaanbieders door dat je aanvullend daarop een betaalregeling hebt getroffen. Als er nog geen betalingsachterstand was gemeld, dan vindt er alleen een melding van de betaalregeling plaats als het om een regeling voor je hypotheek gaat en deze minimaal 4 maanden duurt.

Een krediet van meer dan € 250 dat langer dan één maand loopt, staat bij ons geregistreerd. Heb je een zakelijk krediet van meer dan € 1.000 waarvoor je persoonlijk aansprakelijk bent? Dan staat dat ook bij ons geregistreerd.

Meer over geregistreerde kredieten

Als er iets gebeurt tijdens de looptijd van het krediet, dan is dat ook bij ons bekend:

- Je loopt achter met betalen.

- Je hebt je betalingsachterstand ingelopen.

- Andere bijzonderheden. Bijvoorbeeld dat je lening is opgeëist.

Het is afhankelijk van welk krediet je hebt wanneer een betalingsachterstand bij ons bekend is.

Deze leningen zijn niet bij ons bekend:

- Een studieschuld.

- Een lening van vrienden of familie.

- Een hypotheek voor je eigen huis. Alleen als je achterloopt met de betaling van je hypotheek, is dat bij ons bekend.

- Betalingsachterstanden bij de Belastingdienst, energieleveranciers, woningcorporaties en zorgverzekeraars.

Vraag je een nieuwe lening of hypotheek aan? Dan checkt een kredietaanbieder de leningen die je hebt (gehad) en je betaalgedrag daarop. Daarvoor vragen ze je gegevens bij ons op.

Als je op tijd hebt betaald, is dat een voordeel. De kredietaanbieder ziet dan dat je betaalgedrag in orde is. Heb je een betalingsachterstand (gehad)? Dan is die niet voor niets zichtbaar. Een kredietaanbieder moet immers bepalen of het verantwoord is dat je een nieuwe lening afsluit. Zo zorgen we ervoor dat je een lening afsluit die bij je past.

Kredietaanbieders geven een krediet van meer dan € 250 dat langer dan één maand loopt aan ons door. En zij geven een zakelijk krediet van meer dan € 1.000 waarvoor je persoonlijk aansprakelijk bent door. Deze registraties worden ook wel positieve registraties genoemd. Daarnaast melden kredietaanbieders het als er iets gebeurt tijdens de looptijd van het krediet. Dit worden negatieve registraties genoemd:

- Je loopt achter met betalen.

- Je hebt een aflossingsregeling afgesproken na een betalingsachterstand.

- Andere bijzonderheden. Bijvoorbeeld dat je lening is opgeëist.

Als je een krediet afsluit, geeft de kredietaanbieder je krediet aan ons door. Dit doet elke kredietaanbieder op dezelfde manier. Hierdoor ontstaat een overzicht van je leningen. Je kredietaanbieder meldt het ook als er iets gebeurt tijdens de looptijd van je krediet. Bijvoorbeeld als je achterloopt met betalen. Het is afhankelijk van welk krediet je hebt wanneer een kredietaanbieder een betalingsachterstand doorgeeft.

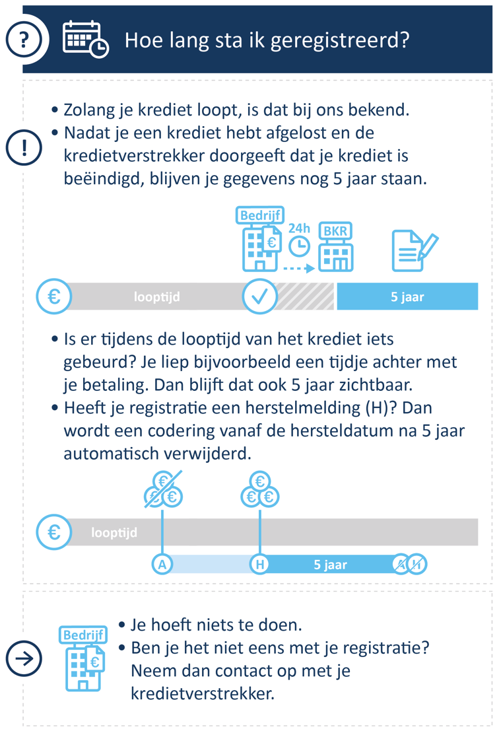

Als je een krediet beëindigt, geeft je kredietaanbieder dat aan ons door. Beëindigde kredieten blijven 5 jaar zichtbaar. Daarna verwijderen we ze. Is er tijdens de looptijd van het krediet iets gebeurd? Je liep bijvoorbeeld een tijdje achter met de betaling. Dan blijft dat ook 5 jaar zichtbaar. We bewaren je gegevens 5 jaar, omdat de ervaring leert dat mensen met betaalproblemen vaak opnieuw in de problemen komen. Dit willen we graag voorkomen.

Je kredietaanbieder laat ons weten dat je krediet is beëindigd. Dit hoef je niet zelf te doen. De einddatum die wordt gemeld, is de datum waarop de rechter de schone lei heeft uitgesproken. Vanaf die datum blijft je registratie nog 5 jaar staan. Daarna verwijderen we de registratie. We bewaren je gegevens 5 jaar, omdat mensen met betaalproblemen vaak opnieuw in de problemen komen. Dit willen we graag voorkomen.

Vraag je een nieuwe lening of hypotheek aan, dan kijkt een kredietaanbieder naar wat je verdient en naar je vaste lasten. Met de informatie over je financiële situatie adviseert de kredietaanbieder welke lening of hypotheek bij jou past zodat jij er een afsluit die bij je past.

Om te weten wat je vaste lasten zijn, checkt een kredietaanbieder je gegevens bij ons. Als je op tijd hebt betaald, is dat een voordeel. De kredietaanbieder ziet dan dat je betaalgedrag in orde is. Heb je een betalingsachterstand (gehad)? Dan ziet een kredietaanbieder die ook. Hij ziet dat als een waarschuwing. Als je de ene lening niet terugbetaalt, is er een kans dat je een andere lening ook niet (op tijd) betaalt. Maar dat wil niet zeggen dat je geen krediet kunt krijgen. Misschien is je situatie nu wel veranderd.

Of een kredietaanbieder je een nieuwe lening verstrekt of niet, is uiteindelijk aan hem. Hij kan ook beslissen om je niet het hele bedrag te lenen.

Vervelend dat je geen nieuw krediet kunt afsluiten. Zolang je betaalgedrag in orde is, werkt een registratie vaak in je voordeel. Als je een aantal maanden achterloopt met betalen, geeft een kredietaanbieder dat ook aan ons door. Mede met onze informatie beslist een kredietaanbieder of je een krediet kunt afsluiten. Dat doen wij niet. Ben je het dus niet eens met het besluit? Neem dan contact op met je kredietaanbieder.

Kredietaanbieders raadplegen je gegevens bij ons als je een nieuw krediet aanvraagt. Daartoe zijn zij verplicht vanuit de Wet op het financieel toezicht (Wft). Dat zij dit doen, daarover infomeren zij je vooraf. Vaak staat het ook in de kredietovereenkomst of in de voorwaarden van je krediet.

Betalingsachterstand en vooraankondiging

Daarnaast zijn kredietaanbieders verplicht om het ons te laten weten als je een betalingsachterstand op je krediet hebt. Zij zijn ook verplicht je vooraf te laten weten dat de achterstand wordt gemeld als je nog langer wacht met betalen. Dit bericht krijg je zo’n 1 tot 2 weken voor de registratiedatum.

Gebeurt er wat anders tijdens de looptijd?

Over de melding van een achterstand is een kredietaanbieder verplicht je vooraf te informeren. Gebeurt er wat anders met je krediet? Dan geldt die verplichting niet. Bijvoorbeeld als de kredietaanbieder je vraagt om het krediet in één keer terug te betalen (de kredietaanbieder eist je krediet op).

Een kredietaanbieder vraagt je gegevens op als je een krediet of hypotheek aanvraagt. Maar er zijn meer redenen voor een kredietaanbieder waarmee je een kredietovereenkomst hebt, om je gegevens te raadplegen. Een kredietaanbieder heeft een zorgplicht en wil zijn risico’s in kaart brengen.

Wettelijke zorgplicht

Kredietaanbieders hebben een wettelijke zorgplicht. Dit betekent dat je kredietaanbieder je leen- en aflosgedrag in de gaten houdt. Dit is in je eigen belang. Als daar aanleiding voor is, neemt je kredietaanbieder contact met je op om eventuele wijzigingen in je financiële gedrag te bespreken.

Risico’s in kaart brengen

Een andere reden om je gegevens op te vragen, is dat een kredietaanbieder periodiek kijkt naar de risico’s die hij loopt met alle kredieten die ze hebben verstrekt. Hierover maken ze rapportages voor de toezichthouders: De Nederlandsche Bank en de Europese Centrale Bank.

Weten welke kredietaanbieder om jouw gegevens vroeg

Als je wilt weten welke kredietaanbieders je gegevens hebben geraadpleegd, kun je een overzicht van die kredietaanbieders opvragen. We versturen dit overzicht per post naar je toe. Daarvoor hebben we je consumentnummer en je adres nodig. Deze kun je sturen naar info@bkr.nl. Zo weten we zeker dat we het overzicht naar het juiste adres sturen.

Hoe vraag je het overzicht op?

- Log in, zoek je consumentnummer op en controleer je adres.

- Klopt je adres niet? Pas het dan aan en wacht tot de aanpassing zichtbaar is.

- Stuur je consumentnummer en je adres met een kopie van je geldige identiteitsbewijs naar Stichting BKR, Postbus 6080, 4000 HB Tiel. Je burgerservicenummer en pasfoto hebben we niet nodig. Maak die dus onzichtbaar. Dat kan gemakkelijk met de KopieID-app van de overheid. De app doorstreept de gegevens die organisaties niet nodig hebben of niet mogen verwerken. Heb je de app niet of wil je deze niet gebruiken? Dan is het ook mogelijk om dit handmatig te doen. We raden je in beide gevallen aan om de kopie ook te voorzien van een watermerk.

Zodra we je verzoek binnen hebben, heb je het overzicht binnen een paar dagen in huis.

We registreren zowel persoonsgegevens als gegevens over de kredietovereenkomst. Persoonsgegevens zijn:

- Geboortenaam

- Voorletter(s)

- Geboortedatum

- Adres

- Woonplaats

Gegevens over de kredietovereenkomst zijn:

- Het soort krediet

- Het bedrag

- De ingangsdatum

- De afgesproken einddatum

- De datum waarop het krediet daadwerkelijk is beëindigd.

- Bijzonderheden tijdens de looptijd. Je loopt bijvoorbeeld achter met betalen.

Door de aard van onze dienstverlening beschikken we over veel persoonsgegevens. Daar gaan we natuurlijk zorgvuldig mee om. Je kunt erop rekenen dat je gegevens bij ons veilig zijn. We houden ons aan de privacywet, de Algemene Verordening Gegevensbescherming (AVG). We delen je gegevens alleen met kredietaanbieders die kredieten aan ons doorgeven. We delen je gegevens niet met anderen. Lees ons privacy statement voor meer informatie.

Als je je gegevens bij ons opvraagt, gaan we zoeken met je postcode en huisnummer of met je achternaam en geboortedatum. Daarmee vinden we meestal je gegevens. We kunnen en mogen helaas niet zoeken met je burgerservicenummer (BSN).