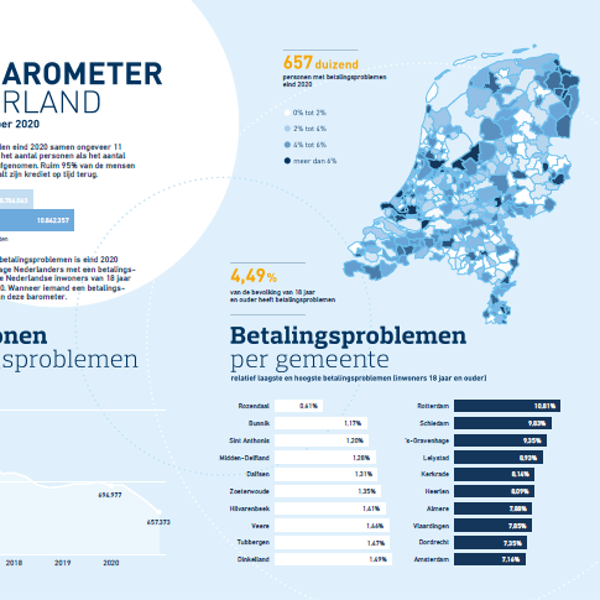

Tiel, 15 maart 2021 – Sinds de start van de coronapandemie is het aantal mensen met een consumptief krediet afgenomen. Eind 2019 hadden bijna 9,4 miljoen Nederlanders een consumptief krediet, eind december 2020 waren dit er nog geen 8,8 miljoen. Het percentage Nederlanders met geregistreerde betalingsproblemen nam ook af: van 4,75% van alle inwoners ouder dan 18 jaar eind 2019 naar 4,49% eind 2020. Dit blijkt uit de Kredietbarometer van Stichting BKR, een rapport dat inzicht geeft in het aantal kredieten en betalingsproblemen in Nederland. Het aantal mensen met betalingsproblemen daalde van ongeveer 695.000 eind 2019 naar ruim 657.000 eind 2020. Alleen onder jongeren tot 25 jaar stegen de betalingsproblemen in deze periode.

“Jongeren worstelen met hun onzekere (financiële) positie”

Peter van den Bosch, bestuursvoorzitter van Stichting BKR: “Het is een positieve ontwikkeling dat minder mensen met betalingsproblemen kampen, ondanks de coronapandemie. Wel moeten we ons er rekenschap van geven dat dit mogelijk het gevolg is van de steunmaatregelen van de overheid. Daarbij zijn veel kredietaanbieders, zoals banken, op dit moment coulanter dan normaal en er zijn veel preventieve betalingsregelingen getroffen. De verwachting is dat het aantal betalingsproblemen in de toekomst toeneemt. Hierbij is het ontzettend belangrijk dat we oog hebben voor de groeiende groep jongeren met betalingsproblemen. Zij hebben een kwetsbare positie op de arbeidsmarkt, een vaak forse studieschuld, de werkloosheid onder jongeren neemt toe en zij worstelen met hun onzekere (financiële) positie.

Stijging betalingsproblemen onder jongeren

Het aantal jongeren tot 25 jaar met geregistreerde betalingsproblemen is nog relatief laag, maar blijft stijgen. Ondanks de dalende trend van het totaal aantal mensen met geregistreerde betalingsproblemen, groeien de problemen in deze groep. Eind 2019 hadden ruim 32.000 jongeren onder de 25 jaar betalingsproblemen, eind 2020 waren dit er ruim 34.000. Het absolute aantal mensen met betalingsproblemen is nog altijd het hoogst onder de groep mensen van 41 t/m 50 jaar, ruim 160.000 mensen in deze leeftijdscategorie hebben een betalingsprobleem. Dit was ook zo eind 2019.

Over de Kredietbarometer

Stichting BKR publiceert twee keer per jaar de Kredietbarometer. Met de Kredietbarometer geeft Stichting BKR inzicht in trends en ontwikkelingen en een actueel beeld van het aantal mensen in Nederland met een krediet en/of een betalingsprobleem. Op deze manier wil Stichting BKR een bijdrage leveren aan het inzicht in het financieel welzijn van Nederland. Download hier de Kredietbarometer.

Noot voor de redactie

Voor meer informatie kunt u contact opnemen met Peter Davina, manager communicatie bij Stichting BKR, via p.davina@bkr.nl of 06 51 00 39 07.

*Definitie betalingsproblemen

Een persoon heeft een betalingsprobleem als hij:

- Een bepaalde periode achterloopt met betalen en de kredietaanbieder die betalingsachterstand bij ons heeft gemeld;

- Met een kredietaanbieder een aflossingsregeling heeft afgesproken, nadat zich een situatie van achterstand voordeed;

- De (rest)vordering in één keer moet betalen, omdat de kredietaanbieder die heeft opgeëist;

- De (rest)vordering niet helemaal kan terugbetalen en de kredietaanbieder daardoor € 250 of meer afboekt;

- Gebruik maakt van schuldhulp (saneringskrediet of schuldbemiddeling).