Bijna één op de tien Nederlanders valt binnen jaar terug na opgelost betalingsprobleem

Tiel, 9 juni 2022 – Ruim negen procent van de Nederlanders met een opgelost betalingsprobleem heeft binnen een jaar een nieuw betalingsprobleem. Dit blijkt uit de Schulden Monitor, een jaarlijks terugkerend statistisch rapport van Stichting BKR dat inzicht geeft in het financieel welzijn van Nederland. De kans op een betalingsprobleem wordt overigens aanzienlijk groter als een persoon meerdere kredieten op zijn naam heeft staan.

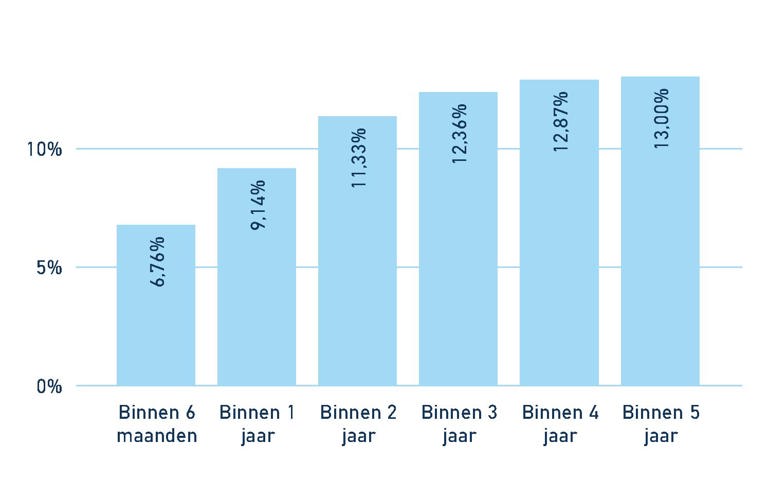

Recidive

Nederlanders komen vaak opnieuw in de problemen, nadat een eerder probleem is opgelost. Binnen zes maanden na het oplossen van een financieel probleem komt 6,8 procent opnieuw in de financiële problemen. Dat percentage loopt in de jaren erna verder op. Na één jaar heeft 9,1 procent een nieuw financieel probleem en na vijf jaar is dat opgelopen tot 13 procent. Vooral het eerste half jaar is dus een risicovolle periode, maar ook voor de daaropvolgende jaren is het belangrijk om te blijven monitoren om te voorkomen dat iemand niet nogmaals in de financiële problemen komt

Verhouding aantal kredieten en betalingsprobleem

Nederlanders met één krediet hebben een kans van 0,6 procent om een betalingsprobleem te krijgen. Met het toenemen van financiële contracten neemt dat percentage snel toe. Mensen met vier contracten hebben al een kans van 2,25 procent en met vijf contracten is dat bijna 3 procent.

Kredietverleden bewezen voorspellend

Informatie over het kredietverleden is bewezen voorspellend voor betalingsgedrag in de toekomst. Recidive van mensen met schulden is namelijk hoog is. Er is ook veel aanvullend onderzoek beschikbaar naar bijvoorbeeld de terugval na vier tot vijf jaar na beëindiging van een schuldentraject. Zo blijkt dat 1 op de 2 personen (50%) weer betalingsachterstanden heeft op nieuwe kredieten na beëindiging van de schuldsanering (zoals geregeld in de WSNP). Bij schuldregelingen (minnelijke schikking) betrof dat 1 op de 3 personen.

Inzicht van belang voor financieel welzijn

Peter van den Bosch, bestuursvoorzitter van Stichting BKR: “De Wereldbank benadrukt het belang dat data voor een ‘sufficient amount of time’ bewaard moet blijven voor kredietregistratie. Beschikbaarheid van minimaal vijf jaar historie van data wordt gezien als een van de kritische succesfactoren voor een goed functionerend systeem van kredietregistratie, deze cijfers onderstrepen dat. Overigens kan iemand met een opgeloste betalingsachterstand op een krediet nog gewoon een krediet krijgen. Kredietaanbieders bepalen mede op basis van de informatie in het register of zij een nieuwe lening willen verstrekken. En tegen welke voorwaarden. Het is aan de kredietaanbieder om hierbij te kijken naar het verleden en in gesprek te gaan met mensen over de achtergrond van hun problemen hun actuele financiële situatie. Stichting BKR zorgt dat de geschiedenis van kredieten en het betaalgedrag daarop vijf jaar beschikbaar is. Zo zorgen we samen voor een financieel gezond Nederland.”

Definitie betalingsproblemen

Er is sprake van een betalingsprobleem als in het kredietstelsel door de aangesloten organisaties één of meerdere van de onderstaande situaties zijn gemeld door de kredietaanbieder:

- er is een achterstand ontstaan op een lopend krediet;

- er is een aflossingsregeling getroffen, nadat zich een situatie van een betalingsachterstand heeft voorgedaan;

- de betaling van het restant of de gehele vordering is opgeëist;

- er is een bedrag van € 250 of meer afgeboekt;

- de persoon heeft een schuldregeling.

Over de BKR Schulden Monitor

De Schulden Monitor is een jaarlijks terugkerend statistisch rapport van Stichting BKR, dat inzicht geeft in het financieel welzijn van Nederland. Het rapport maakt inzichtelijk hoeveel kredieten er uitstaan in Nederland, hoe betalingsproblemen zich ontwikkelen en hoeveel Nederlanders een schuldregeling hebben. Met de Schulden Monitor Stichting BKR wordt inzichtelijk wat de belangrijkste trends en ontwikkelingen zijn in de afgelopen vijf jaar en waar mogelijk pijnpunten kunnen ontstaan in de toekomst.

Het laatste nieuws

Daling kredieten en betalingsachterstanden zet in 2025 door

Balanceren tussen verantwoord lenen en financiële inclusiviteit

‘We zijn onderdeel van de kritieke financiële infrastructuur van ons land’

Inspirerende sprekers én veel nieuws tijdens jubileumcongres Stichting BKR