Hoge inflatie, minder consumptief krediet

Uit de BKR Monitor 2023 blijkt dat het aantal consumptieve kredieten vorig jaar afnam, van 7,8 miljoen Nederlanders met 11,7 miljoen contracten eind 2022 naar 7,6 miljoen Nederlanders met 11,2 miljoen contracten eind 2023. Ook het aantal betalingsachterstanden en schuldhulpverlening nam af. De cijfers worden bevestigd in het jaarverslag van de Vereniging van Financieringsondernemingen in Nederland (VFN). VFN-voorzitter Martin Aalders duidt de trend.

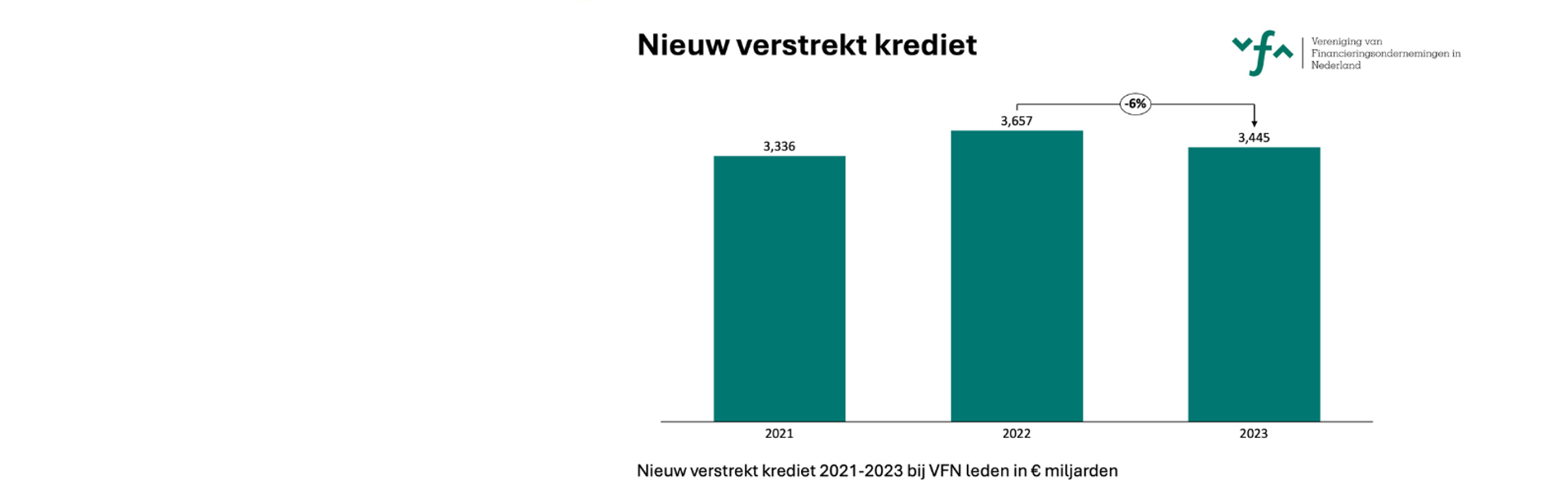

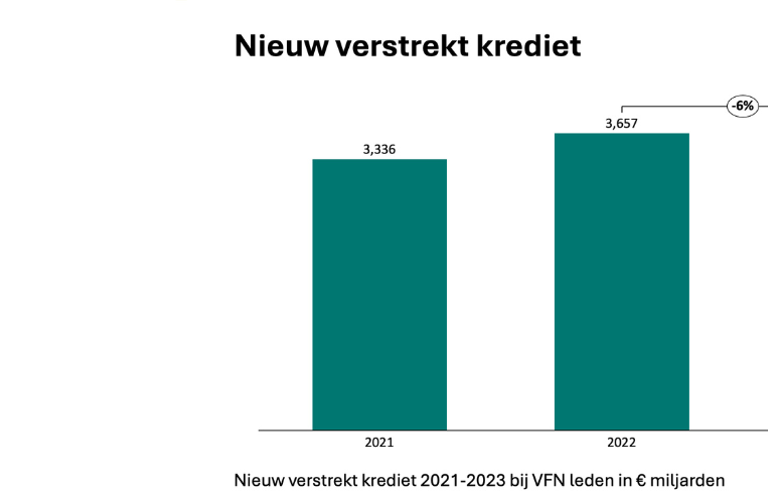

In 2023 is voor bijna 3,5 miljard euro aan nieuw krediet verstrekt aan consumenten. Dat is 6% minder dan in 2022. Uit de BKR Monitor blijkt dat de cijfers al meerdere jaren dalen. Hoe kijkt u naar de cijfers?

Aalders: “Allereerst een nuance. We kijken enerzijds naar nieuw afgesloten kredieten en anderzijds naar wat al uitstaat. Als VFN vragen we aan onze leden de omzet van het afgelopen jaar. Volgens mij rekent BKR onder consumptief krediet ook andere producten dan alleen persoonlijke leningen, maar bij de VFN gaat het zuiver om de persoonlijke leningen. De cijfers van de VFN geven daardoor een ander beeld dan jarenlange daling. In 2022 steeg het nieuw verstrekte krediet bij de VFN leden. In 2023 noteerden we 3,5 miljard euro of 6% minder nieuw afgesloten krediet dan in 2022. Daarop inzoomend is niet het aantal afgesloten persoonlijke leningen veel minder, maar vooral het gemiddelde geleende bedrag is een stuk lager.”

Welke verklaring kunt u geven voor de daling?

“Aan de hand van inkomsten en lasten bepalen we met de VFN-leennormen of iemand wel of niet een lening kan krijgen. Daarbij gaan we onder meer uit van minimale bestedingen voor levensonderhoud die een huishouden moet doen, op basis van cijfers van het Nibud. De afgelopen twee jaar hebben we te maken gehad met een stevige inflatie, waardoor die bedragen flink zijn gestegen. Dat is in de leennormen doorgevoerd. Zeker, de inkomens stijgen ook, maar dat gaat met een vertraging. Kort gezegd zijn de leennormen de afgelopen jaren netjes geïndexeerd conform de ontwikkelingen in Nederland, dat betekent twee keer ongeveer 10% verhoging en daarmee een krappere ruimte die overblijft voor consumenten om te kunnen lenen.”

Ziet u ook dat consumenten op andere manieren zijn gaan lenen?

“Ja. In Nederland kennen we strikte leennormen en dat leidt tot lage achterstanden. Dat blijkt ook uit de cijfers van BKR. De keerzijde is dat consumenten op zoek gaan naar andere manieren om geld te lenen. Denk aan private lease. We zien ook veel tweede hypotheken en dat geld wordt niet alleen maar gebruikt voor verbetering van het huis, maar ook consumptief, bijvoorbeeld voor de aanschaf van een auto. Dat vinden we niet passend. Een hypotheek heeft een looptijd van 30 jaar, maar een auto gaat niet zolang mee. Je betaalt er wel 30 jaar voor, dus de looptijd klopt niet. Terwijl deze lening nog loopt, schaf je een volgende nieuwe auto met wellicht een nieuwe lening aan.”

Wat zijn gevolgen van de krimpende markt van consumptief krediet voor consumenten?

“Dat je minder kunt lenen dan je misschien wilt, is een gevolg van de indexatie van de leennormen. Het zorgt er ook voor dat consumenten zoeken naar alternatieve bronnen, zoals een onderhandse lening in de familiekring of de eerdergenoemde manieren. Maar dan ga je als consument alsnog de verplichting aan die je je niet kan veroorloven. Aanbieders van krediet zouden niet moeten concurreren op betaalbaarheid.”

Wat te doen?

“We zijn blij dat de nieuwe Europese CCD2 (herziene Richtlijn Consumentenkrediet) eraan komt. Daarmee komen meer vormen van krediet onder dezelfde wetgeving. Zo ontstaat een meer gelijk speelveld. Vergeleken met andere Europese landen heeft Nederland altijd een laag percentage problematische schulden. Dat percentage is en blijft laag, in Nederland hebben we een goed niveau van consumentbescherming bereikt. We moeten uitkijken dat we er niet in doorschieten, waardoor de bereikbaarheid van lenen zo laag wordt dat consumenten allerlei andere vormen kiezen en niet langer onder de bescherming vallen. Het is zorgvuldig zoeken naar een goede balans tussen bereikbaarheid van krediet enerzijds en goede bescherming van de consument anderzijds.”