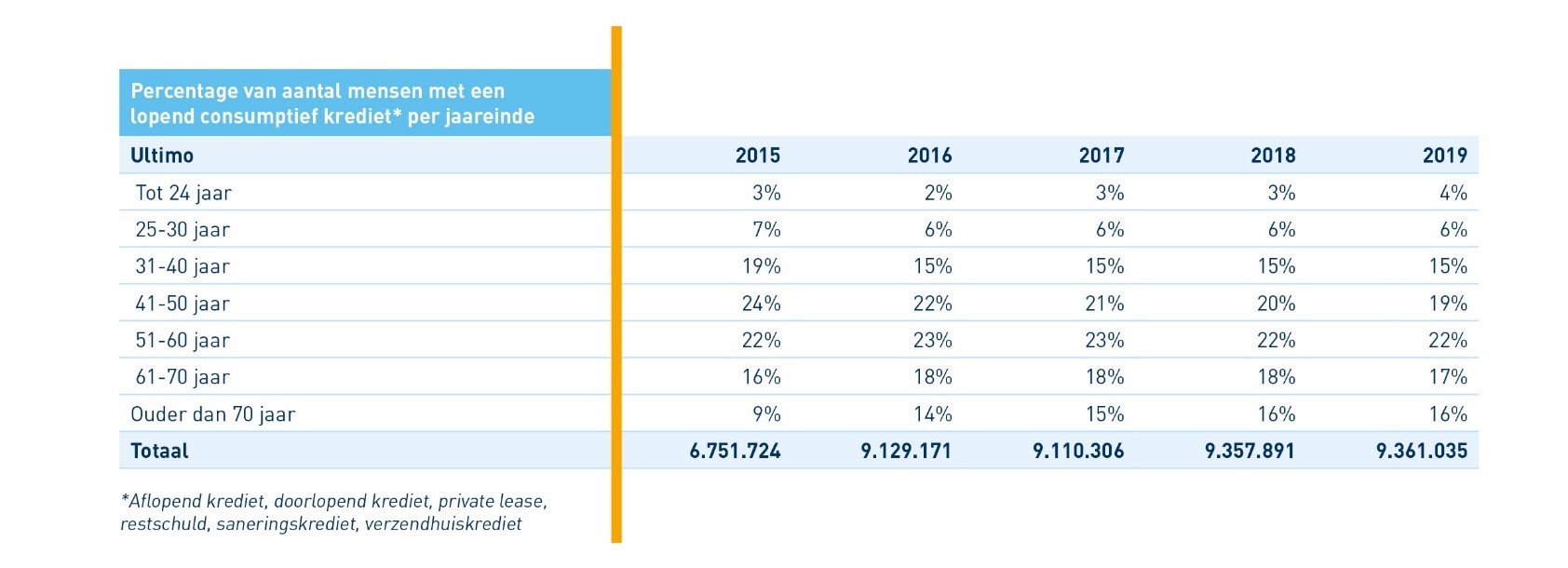

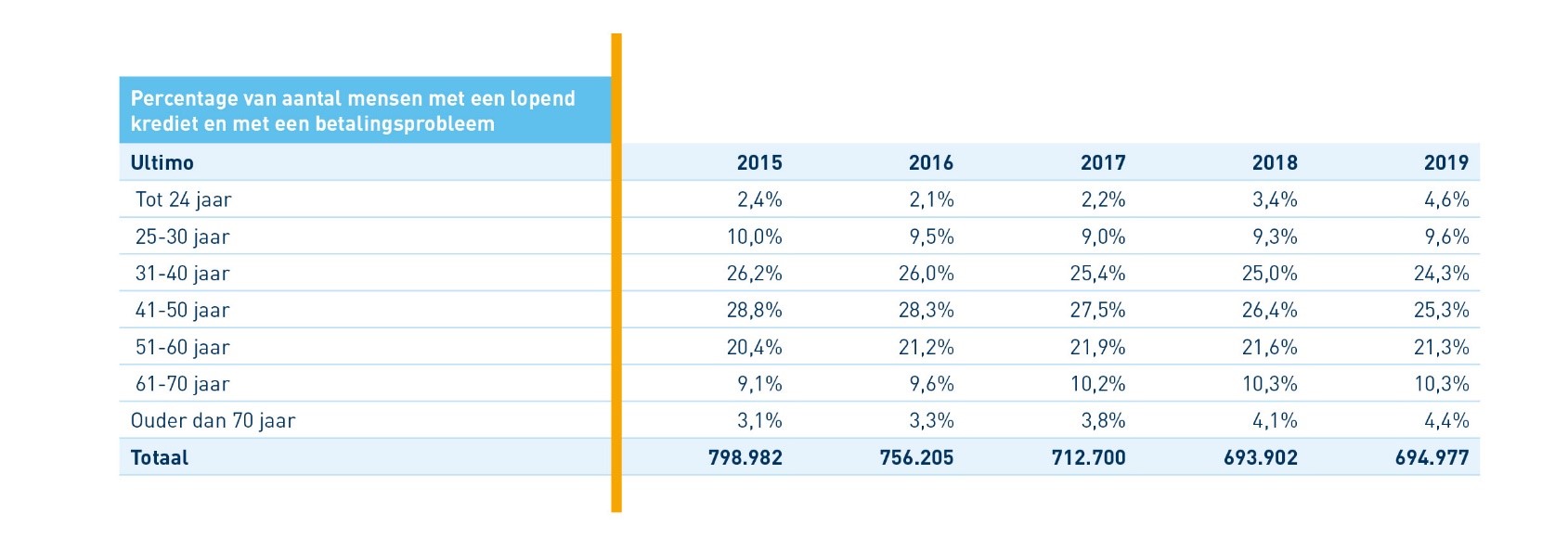

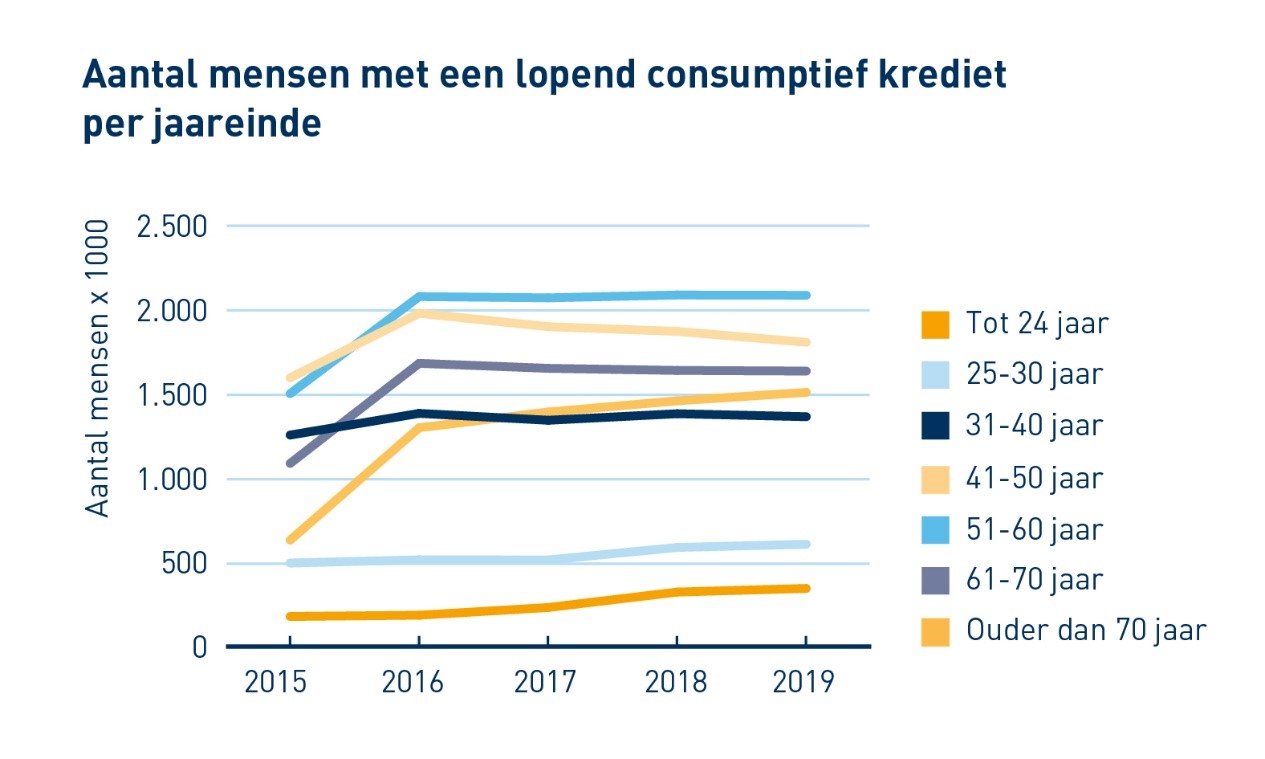

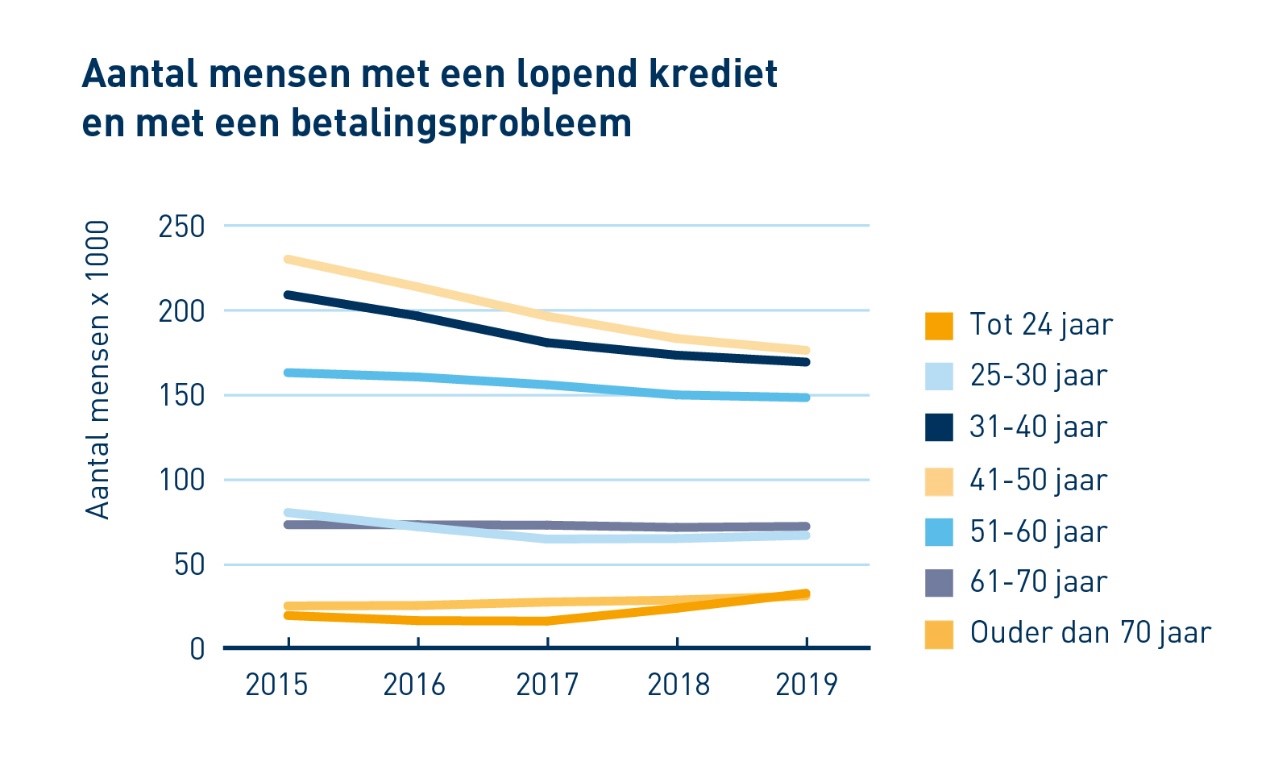

Ten opzichte van 2018 bleef het totaal aantal consumenten met een betalingsprobleem* op geregistreerde kredieten in 2019 nagenoeg gelijk. Hiervan is ruim 14% onder de 30 jaar. Het absolute aantal jongeren onder de 30 jaar met betalingsproblemen (98.890) is nog relatief laag, maar de betalingsproblemen onder jongeren tot 24 jaar zijn de afgelopen vijf jaar wel met bijna 70% gestegen.

Dit blijkt uit de eerste cijfers van de Schulden Monitor van Stichting BKR, die in juli wordt gepubliceerd. Hierin staan alle kredieten en betalingsproblemen vaan mensen in Nederland. Meer dan vier op de vijf (82,7%) Nederlanders is van mening is dat jongeren beter moeten worden voorgelicht over studieschulden. Dit blijkt uit representatief onderzoek onder 1.000 Nederlanders, in opdracht van BKR, uitgevoerd door onderzoeksbureau Panelwizard.

Aantal jongeren met schulden en betalingsproblemen stijgt

De grootste groep mensen met betalingsproblemen is nog altijd boven de 30 jaar, maar het is opvallend dat mensen met betalingsproblemen de afgelopen jaren steeds jonger zijn. Onder jongeren tot 24 jaar steeg het aantal betalingsproblemen de afgelopen vijf jaar bijna 70%.

Risico op problematische schulden in de toekomst

Peter van den Bosch, bestuursvoorzitter van Stichting BKR, maakt zich zorgen omdat jongeren steeds vaker schulden en betalingsachterstanden hebben. Van den Bosch: ‘Ze hebben minder vermogen opgebouwd dan andere leeftijdsgroepen en hebben vaker een flexibel arbeidscontract. Ze zijn hierdoor financieel kwetsbaar. Schulden leveren daarbij ook stress en andere gezondheidsproblemen op. Bovendien hebben veel van hen ook een studieschuld, die niet bij ons wordt gemeld. Natuurlijk vraagt een hypotheekaanbieder bij een hypotheekaanvraag naar een eventuele studieschuld. Maar als iemand die schuld onbewust niet noemt, of opzettelijk verzwijgt, is dat niet te controleren.'

Overheid moet financiële problemen na studie helpen voorkomen

Uit het onderzoek van Panelwizard blijkt dat driekwart (74,4%) van de Nederlanders vindt dat hier een rol ligt voor de overheid, die volgens hen moet voorkomen dat mensen in de financiële problemen komen na hun studie. Meer dan vier op de vijf (82,7%) Nederlanders is van mening dat jongeren beter moeten worden voorgelicht over studieschulden. Driekwart (74,4%) van de mensen is namelijk van mening dat het huidige leenstelsel voor studiekosten ervoor zorgt dat mensen na hun studie in de financiële problemen komen.

Centraal loket met overzicht van leningen, betaalachterstanden en schulden

Bijna twee derde (62%) van de mensen is dan ook voorstander van een centraal loket waar iedereen een overzicht kan vinden van zijn eigen leningen, betaalachterstanden en schulden. Vier op de vijf (79,8%) van de mensen vindt dat studieschulden hier ook moeten worden geregistreerd. Andere leningen, betaalachterstanden en schulden die men hier wil registreren, zijn: hypotheken (85,3%), persoonlijke leningen (85%), doorlopende kredieten (80,9%), en huurachterstanden (72,8%). Verder worden belastingschulden (70,6%), creditcards ((69,1%), leaseproducten (66,4%), producten op afbetaling (65,9%) en de mogelijkheid om rood te staan op een betaalrekening (62,8%) genoemd.

Over de BKR Schulden Monitor

Stichting BKR introduceert met de Schulden Monitor een jaarlijks terugkerend rapport dat inzicht geeft in het financieel welzijn van Nederland. Het rapport wordt dit jaar voor het eerst gepubliceerd, in juli, en maakt inzichtelijk hoeveel krediet er uitstaat in Nederland, hoe hoog betaalachterstanden oplopen en hoeveel Nederlanders er zijn met een schuldregeling. Met de Schulden Monitor geeft Stichting BKR inzicht in de actuele stand van zaken, wordt inzichtelijk wat de belangrijkste trends en ontwikkelingen zijn in de afgelopen vijf jaar en waar mogelijk pijnpunten kunnen ontstaan in de toekomst.

*Definitie betalingsproblemen

Er is sprake van een betalingsprobleem als iemand achterloopt met betalen, een schuldregeling heeft bij een kredietaanbieder of een aflossingsregeling heeft afgesproken, een vordering opeist of een bedrag afboekt. Het gaat hier om betalingsproblemen bij consumptieve kredieten, hypotheken, schuldbemiddeling en overige financiële verplichtingen die geregistreerd staan in het Centraal Krediet Informatiesysteem.

Interessant? Schrijf je in voor onze nieuwsbrief of magazine.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}